♔ Cet ETF devient 200 fois moins cher

Split du LQQ.

Dans cette édition de « L’investisseur gagnant » ⤵️

🚀 SpaceX : mon analyse sur la plus grosse IPO de l'histoire

✂️ Split de l’ETF LQQ (200 fois moins cher à partir du mois prochain)

🎥 S’investir Conseil lance sa propre chaine YT (abonnez-vous !)

Un grand merci ! Vous êtes + de 140 000 abonnés à cette newsletter. Si vous souhaitez aller plus loin, vous pouvez :

💻 Accéder à ma Formation Offerte et apprendre à bien investir ;

🎓 Découvrir notre Programme LBD de formation et d’accompagnement de référence ;

📊 Découvrir le cabinet S’investir Conseil pour (enfin) optimiser votre patrimoine et déléguer sa gestion.

🚀 Mon analyse complète sur l’IPO de SpaceX

Vendredi dernier, SpaceX est entrée en Bourse sur le Nasdaq, sous le ticker SPCX. Valorisation cible : 1 750 milliards de dollars. La plus grosse introduction de l’histoire, propulsée d’emblée dans le top 10 des capitalisations mondiales.

Tout le monde se demande s’il faut acheter. Sauf que pour beaucoup d’entre vous, la question est déjà tranchée sans que vous le sachiez. Si vous détenez un ETF Nasdaq-100, SpaceX entrera dans votre portefeuille d’ici une quinzaine de jours, que vous le vouliez ou non.

La seule décision qui vous appartient encore, c’est celle d’y aller volontairement. Alors j’ai épluché le dossier d’introduction. Plus j’avançais, plus le dossier devenait étrange. Trois choses m’ont sauté aux yeux. D’abord, le vrai visage de SpaceX, qui n’a presque plus rien à voir avec des fusées. Ensuite, un chiffre : la valorisation, qui représente 94 fois le chiffre d’affaires annuel. Enfin, une clause enfouie dans les statuts, que je n’avais encore jamais vue nulle part : Elon Musk détiendra plus de 84 % des droits de vote, et lui seul peut décider de se démettre.

Mis bout à bout, tous ces éléments m’ont mené à une hypothèse folle : et si la plus grosse introduction en Bourse de l’histoire était, en réalité, un hold-up ?

Cliquez ici pour découvrir mon analyse de la plus grosse IPO de l’histoire (et si j’ai participé ou non, à cette IPO). ⤵️

✂️ Split du Amundi Nasdaq-100 Daily (2x)

Vous avez peut-être déjà vu passer l’info. Le 9 juillet prochain, une part qui vaut aujourd’hui près de 1 950 € va se transformer en 200 parts d’environ 9,75 €.

C’est officiel : dans son avis aux actionnaires du 9 juin 2026, Amundi a acté la division des parts de son Amundi Nasdaq-100 Daily (2x) Leveraged UCITS ETF (ISIN FR0010342592, ticker LQQ sur Euronext Paris), selon un ratio de 1 pour 200.

Alors un split, ça veut dire quoi au juste, comment ça marche, et surtout qu'est-ce que ça change pour vous ?

🔎 Toutes les réponses dans cette 158ᵉ édition de ♔ L’investisseur gagnant.

📌 Un split, c’est quoi au juste ?

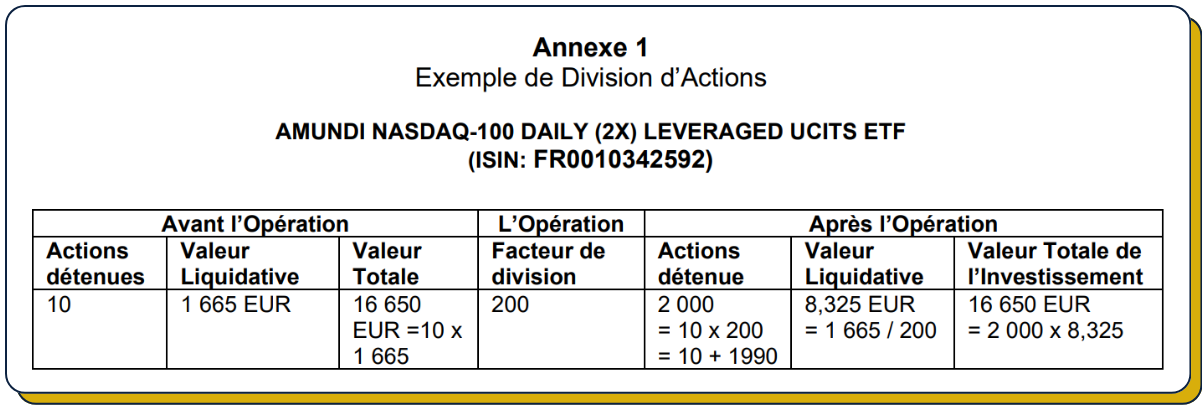

Un split, ou division de parts, consiste à multiplier le nombre de parts en circulation tout en divisant proportionnellement leur valeur. Ici, le ratio est de 1 pour 200. En pratique, Amundi vous attribue 199 parts gratuites pour chaque part détenue, ce qui porte votre total à 200 parts pour 1 part de départ.

Amundi donne d’ailleurs son propre exemple dans l’avis officiel : un investisseur détenant 10 parts valorisées 1 665 € chacune (soit 16 650 € au total) se retrouvera avec 2 000 parts à 8,325 € chacune. Le total reste 16 650 €. La valeur totale de votre poche n’a pas bougé d’un centime.

L’image la plus parlante : vous remettez un billet de 50 € à votre banque, qui vous rend cinq billets de 10 €. Vous avez plus de billets dans la poche, mais vous n’êtes ni plus riche ni plus pauvre. Un split d’ETF, c’est exactement ça, une opération purement comptable. C’est le même produit, avec le même identifiant, juste découpé en parts plus petites.

🤔 Pourquoi Amundi le fait maintenant ?

Une raison, et elle se défend : l’accessibilité. Et là, soyons honnêtes, c’est une vraie bonne nouvelle. À près de 1 950 € la part, le ticket d’entrée était dissuasif pour un investisseur voulant placer de petits montants réguliers. À ~9,75 € la part, l’ETF revient à portée de l’investisseur qui investit 50 ou 100 € par mois. Pour les petits budgets, c’est une véritable porte qui s’ouvre.

Ce point est particulièrement vrai dans un PEA, enveloppe dans laquelle vous ne pouvez pas acheter de fractions de parts. Avec une part à 1 950 €, impossible de lisser ses achats finement. Avec une part à ~9,75 €, cela redevient donc possible.

🏦 Devez-vous faire quelque chose ? Et côté impôts ?

La réponse va vous soulager : vous n’avez strictement rien à faire. La distribution des 199 parts gratuites par part est automatique. Une seule condition : détenir vos parts à la date d’enregistrement, le 8 juillet 2026. La division suit le lendemain.

Et l’impôt dans tout ça ? Bonne nouvelle : un split n’est pas un événement imposable. Vous ne vendez rien, vous ne réalisez aucune plus-value. Votre prix de revient suit le même chemin que la valeur, divisé par 200. Vous aviez acheté à 1 600 € ? Votre nouveau prix de revient sera de 8 € sur 200 parts. Votre plus ou moins-value latente, elle, ne bouge pas d’un poil.

Un dernier détail si vous comptiez passer un ordre pile à ce moment-là. Amundi gèle le marché primaire (celui des intermédiaires autorisés) du 6 juillet 17h au 9 juillet 17h. Mais la Bourse, elle, reste grande ouverte. Vous continuez d’acheter et de vendre vos parts comme d’habitude sur le marché secondaire, celui où nous opérons tous. Aucun blocage de votre côté.

🔎 Ce que le split ne change pas

Chose très importante, ce split ne touche ni à l’exposition, ni au niveau de risque, ni à la nature du produit. Et sur les frais, une info qui mérite le détour : l’avis d’Amundi n’annonce aucune hausse du TER. On reste à 0,60 % par an. Ce n’est pas anecdotique, car en octobre 2023, lors du split d’un autre de ses ETF à levier, l’Amundi ETF Leveraged MSCI USA Daily (2x), Amundi en avait profité pour relever les frais de 0,35 % à 0,50 %. Cette fois, rien de tel.

Pour le reste, soyons francs : un produit risqué le 8 juillet le reste tout autant le 10. Vous aurez 200 fois plus de parts, 200 fois moins chères, mais un risque rigoureusement identique.

🕹️ Comment marche vraiment le levier x2 ?

On arrive au cœur du sujet. Chaque jour, ce produit fait deux fois ce que fait le Nasdaq-100 : l’indice gagne 1 % dans la journée, le produit en gagne 2 ; l’indice perd 1 %, le produit en perd 2. Et chaque lendemain, tout repart de zéro, le calcul recommençant sur la nouvelle valeur de la veille.

Ce redémarrage quotidien crée un effet déroutant. Prenons un exemple concret. Lundi, l’indice perd 10 % : parti de 100, il tombe à 90. Mardi, il regagne 10 %, mais 10 % de 90 ne font que 9, donc il ne remonte qu’à 99. Sans en avoir l’air, l’indice a déjà perdu 1 % sur les deux jours.

Pour le produit à levier, le même phénomène se produit en deux fois plus fort. Lundi, il chute de 20 % et tombe à 80. Mardi, il remonte de 20 %, mais seulement jusqu’à 96. Résultat : une perte de 4 %, soit quatre fois celle de l’indice, alors que ce dernier n’a quasiment pas bougé. Cette usure porte un nom, le beta slippage, et plus le marché zigzague, plus elle ronge la performance.

À l’inverse, quand le marché grimpe franchement et sans à-coups, ce même mécanisme joue en votre faveur : les gains s’empilent les uns sur les autres, et le produit peut alors faire bien plus que le double de l’indice.

C’est précisément pour cette raison que ce n’est pas un outil recommandé aux débutants : sous une apparence d’ETF classique se cache un comportement complexe, qui demande de comprendre finement ce que l’on fait.

⚠️ Attention, donc…

Le split rend ce produit plus facile à acheter, en plus petites coupures, et plus facile à glisser dans un PEA. Et je le redis, rendre l’investissement accessible aux petits budgets, c’est sain et plutôt bienvenu. Ce qui m’inquiète, c’est l’effet d’aubaine sur ce produit précis : à 10 € la part, il devient tentant pour un débutant de l’acheter et de le trader sans vraiment comprendre la nature de ce produit.

💬 Mon avis : ne confondez jamais accessibilité et adéquation. Un produit moins cher à l’unité n’est pas pour autant adapté à votre situation et le split n’y change rien. Pour la grande majorité des investisseurs débutants, continuer à construire patiemment sur un ETF large et diversifié reste, au départ, une solution à privilégier.

👉 Et concrètement, pour vous ?

Si vous déteniez déjà cet ETF, vous n’avez rien à faire : votre nombre de parts sera multiplié par 200 automatiquement, sans impact sur la valeur de votre position ni sur votre fiscalité. Si vous ne le déteniez pas, la vraie question n’est pas « est-ce que c’est moins cher maintenant ? », mais « est-ce que ce produit correspond à mon horizon et à ma tolérance au risque ? ».

Et c'est précisément le réflexe qui sépare ceux qui subissent leurs investissements de ceux qui les pilotent correctement : quel produit financier, quelle enveloppe, quel risque, quel horizon, etc. C'est tout ce que ma formation offerte vous apprend à faire, pas à pas et gratuitement → cliquez ici pour apprendre à investir et protéger votre avenir financier même en partant de zéro.

🎥 S’investir Conseil lance sa propre chaine YT

On me demande souvent quel est le meilleur placement. La vérité, c’est que les décisions qui changent un patrimoine se jouent ailleurs : transmettre une entreprise sans fragiliser ses enfants, loger ses actifs dans une société sans la rendre ingérable, construire une rémunération qui sert une stratégie… aucune de ces questions ne se tranche en comparant deux fonds.

C’est pour ça que S’investir Conseil ouvre sa chaîne YouTube, avec Jean-Guillaume Imbert, l’un de mes associés seniors et CIF-CGP au cabinet. Une chaîne pour les particuliers, dirigeants, les professions libérales et tous ceux dont le patrimoine est devenu une affaire d’organisation autant que de placement.

Et dans cette première vidéo, découvrez pourquoi presque tout le monde se trompe sur l’assurance-vie luxembourgeoise, qu’on nous vend trop facilement comme un refuge dès que la France inquiète. Mais un refuge pour qui, et surtout à quel prix ?

Cliquez ici pour découvrir la 1ʳᵉ vidéo de la chaîne (et abonnez-vous). ⤵️

⚠️ S'investir Conseil est un cabinet de conseil en gestion de patrimoine. Les contenus de cette chaîne sont informatifs et pédagogiques ; ils ne constituent pas un conseil personnalisé. Tout accompagnement repose sur l'analyse de votre situation.

📊 Le résultat de la semaine dernière

La semaine dernière, 54 % d’entre vous ont découvert l’existence des indices pondérés par le PIB en lisant cette newsletter (et seulement 8 % en connaissaient déjà le fonctionnement).

C’est exactement pour ça que j’ai écrit cette édition. Ce n’est pas un sujet d’initiés réservé à une poignée de passionnés de finance, c’est un angle mort qui touche la majorité des investisseurs particuliers, y compris ceux qui détiennent un ETF World depuis des années sans avoir jamais regardé comment il est construit.

Une précision quand même, parce qu’elle compte : découvrir une méthode de pondération alternative ne veut pas dire qu’il faut réorganiser tout son portefeuille du jour au lendemain. Le but n’est pas de vous vendre la pondération PIB comme une recette miracle, mais de comprendre pourquoi la pondération par capitalisation concentre autant le risque sur quelques entreprises américaines.

🇺🇸 Et vous, quelle part de votre portefeuille actions est exposée aux États-Unis aujourd'hui, et est-ce un choix que vous assumez pleinement ou quelque chose que vous subissez sans l'avoir vraiment décidé ?💬 Répondez en commentaires, hâte de vous lire !

❤️ Vous avez aimé cette newsletter ?

» Cliquez ici pour accéder à ma formation offerte pour apprendre à investir, protéger votre avenir financier et vous générer de potentiels revenus complémentaires (même si vous commencez de zéro) grâce aux bonnes stratégies éprouvées d’investissement.

Prenez soin de vous et de vos investissements.

Je vous dis à lundi prochain dans votre boîte mail,

Matthieu

Avertissements : Les contenus proposés sont fournis à titre strictement informatif, pédagogique et général. Ils ne constituent en aucun cas un conseil en investissement, juridique, fiscal ou financier personnalisé, ni une recommandation d’achat, de vente ou d’arbitrage d’un instrument financier. Chaque investisseur demeure seul responsable de ses décisions d’investissement, qui doivent être prises en fonction de sa situation personnelle, patrimoniale, fiscale et de ses objectifs, le cas échéant avec l’aide d’un professionnel habilité. Investir comporte des risques, y compris un risque de perte en capital. La valeur des investissements peut évoluer à la hausse comme à la baisse, notamment en fonction des conditions de marché. Les performances passées ne préjugent pas des performances futures et ne constituent pas une garantie de rendement.

Pour répondre à ta question : 100% SP500 de mon côté : quand je vois que la tech réalise +50% de ses ventes à l'international, ça me rassure sur le côté diversification monde et au pire l'effet "auto-nettoyant" de l'ETF rééquilibrera le panier d'actions en conséquence. Et bonus : satisfait de voir que le SP500 à contrario du Nasdaq, n'a pas fait de concession à SpaceX qui devra attendre 12 mois avant d'être intégrer à mon panier d'actions le temps qu'elle fasse ses preuves sur cette durée, ça renforce le fait de me dire que l'indice se veut intransigeant sur ses critères.

Pour ma part, mon exposition aux US se retrouve dans du PEA et de l'assurance vie, via des ETF S&P 500, MSCI World, du Russell 2000, Nasdaq x2, et du MSCI USA x2 daily. Les US représentent 52% de mon portefeuille offensif. Le reste étant le marché action des autres régions du monde + des valeurs spéculatives.