♔ Décryptez vos ETF comme les pros

Les 7 choses à retenir.

Voici ce que vous allez apprendre avec cette édition de « L’investisseur gagnant ». ⤵️

🕵️♂️ Comment décrypter chacun de vos ETF comme les pros ?

🤦♂️ Le regret n°1 des personnes que j’accompagne (agissez dès maintenant !)

❌ 436 885,75 € de manque à gagner (l’impact considérable des frais)

Un grand merci ! Vous êtes déjà plus de 145 000 abonnés à cette newsletter. Si vous souhaitez aller plus loin, vous pouvez également :

💻 Accéder à ma formation 100 % offerte pour apprendre à bien investir ;

🎓 Découvrir notre programme LBD de formation et d’accompagnement ;

📊 Découvrir le cabinet S’investir Conseil pour optimiser votre patrimoine.

🕵️♂️ Décryptez chacun de vos ETF comme les pros

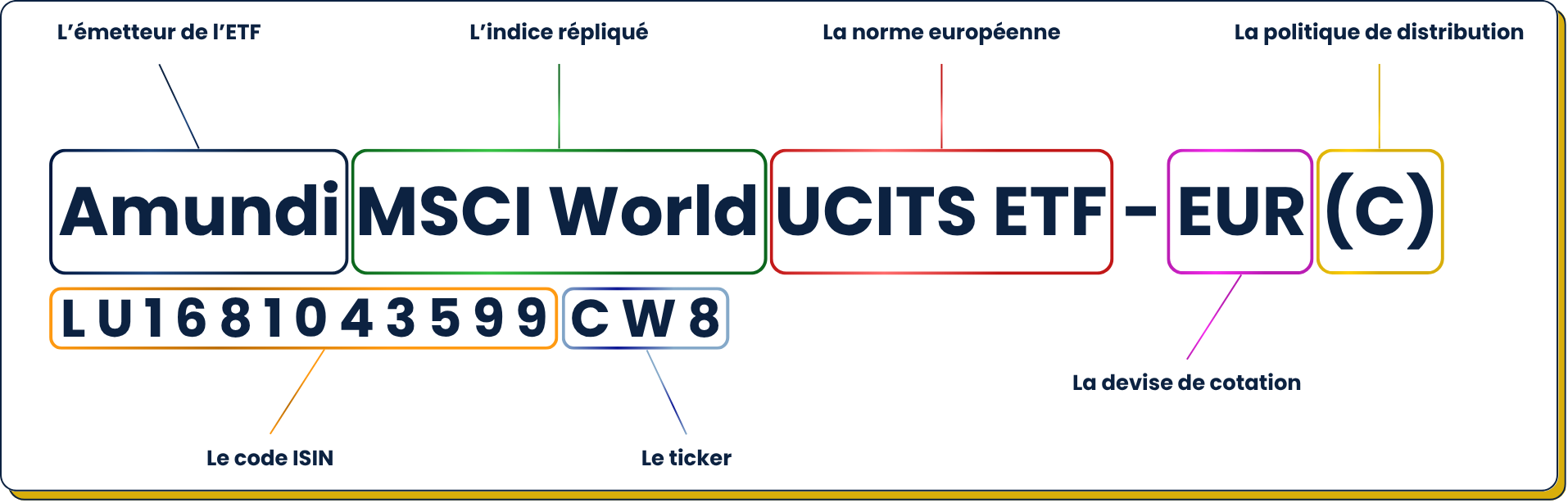

Vous investissez peut-être déjà sur des ETF. Mais avez-vous déjà pris le temps de décrypter ce que signifie leur nom complet ?

👉 Exemple :

Derrière ces termes un peu techniques se cache une mine d’informations pour bien comprendre ce que vous achetez. Voici comment le lire, étape par étape. ⤵️

🏦 L’émetteur de l’ETF

Il s’agit de la société de gestion qui crée et gère l’ETF. C’est elle qui assure la bonne réplication de l’indice, la liquidité du fonds et le respect du cadre réglementaire.

Exemples d’émetteurs : Amundi, Lyxor, iShares (BlackRock), SPDR, Vanguard, etc.

👉 Tous ne se valent pas : les frais de gestion, la qualité de réplication, la réputation ou encore la solidité peuvent varier sensiblement d’un émetteur à l’autre.

📈 L’indice répliqué

C’est le cœur de l’ETF. Ici, l’ETF réplique l’indice MSCI World, qui regroupe plus de 1 300 grandes entreprises des pays développés.

Mais cela pourrait aussi être :

un indice sectoriel (ex : S&P 500 Healthcare),

un indice thématique (ex : S&P 500 Clean Energy),

ou un indice obligataire (ex : Bloomberg Euro Treasury 50bn 3-5 Year Bond Index).

👉 Soyez attentif à la composition, la méthode de pondération, les secteurs et zones géographiques couvertes.

✅ La norme européenne UCITS

UCITS (Undertakings for Collective Investment in Transferable Securities) est une norme européenne qui encadre les fonds d’investissement. Elle impose des règles strictes de protection et de transparence pour les investisseurs.

👉 Si vous voyez « UCITS », c’est généralement un bon point en termes de sûreté juridique et transparence.

💱 La devise de cotation

Ici, l’ETF est coté en euros. Mais attention : cela ne veut pas dire que le risque de change est supprimé. Si l’indice est en dollars, vous êtes exposés au change, même si l’ETF est libellé en EUR.

👉 Il existe aussi des ETF « hedgés » (couverture de change), souvent mentionnés par « H » ou « Hedged EUR » (attention, les frais sont plus importants pour ce type d’ETF).

📥 La politique de distribution

(C) → Capitalisation : les dividendes sont réinvestis automatiquement dans l’ETF.

(D) → Distribution : les dividendes sont versés périodiquement sur votre compte-espèces.

👉 À long terme, les ETF capitalisants permettent de bénéficier pleinement des intérêts composés.

💳 Le ticker et le code ISIN

Le ticker → ex : CW8 (chez Euronext Paris). C’est le code utilisé par votre courtier ou sur Google Finance.

Le code ISIN (International Securities Identification Number) est un identifiant international unique de 12 caractères alphanumériques. Il se compose de :

2 lettres : pays d’émission (ex :

🇫🇷, 🇮🇪, 🇱🇺)9 chiffres/lettres : code produit attribué par l’émetteur

1 chiffre : clé de contrôle calculée selon un algorithme

📌 Exemple : LU161043599

LU → enregistré au Luxembourg

16810104359 → identifiant unique du produit

9 → la clé de contrôle

🕵️♂️ Petit conseil → recherchez toujours un ETF via son code ISIN, pas via son nom, surtout quand plusieurs variantes existent (capitalisant/distribuant, hedgé/non hedgé, etc.).

Un ETF n’est jamais juste un nom. Il raconte une stratégie, une devise, une approche, un niveau de risque, une fiscalité potentielle…

👉 Prendre 30 secondes pour lire chaque élément vous aide à éviter les erreurs… et à choisir les bons ETF pour votre portefeuille.

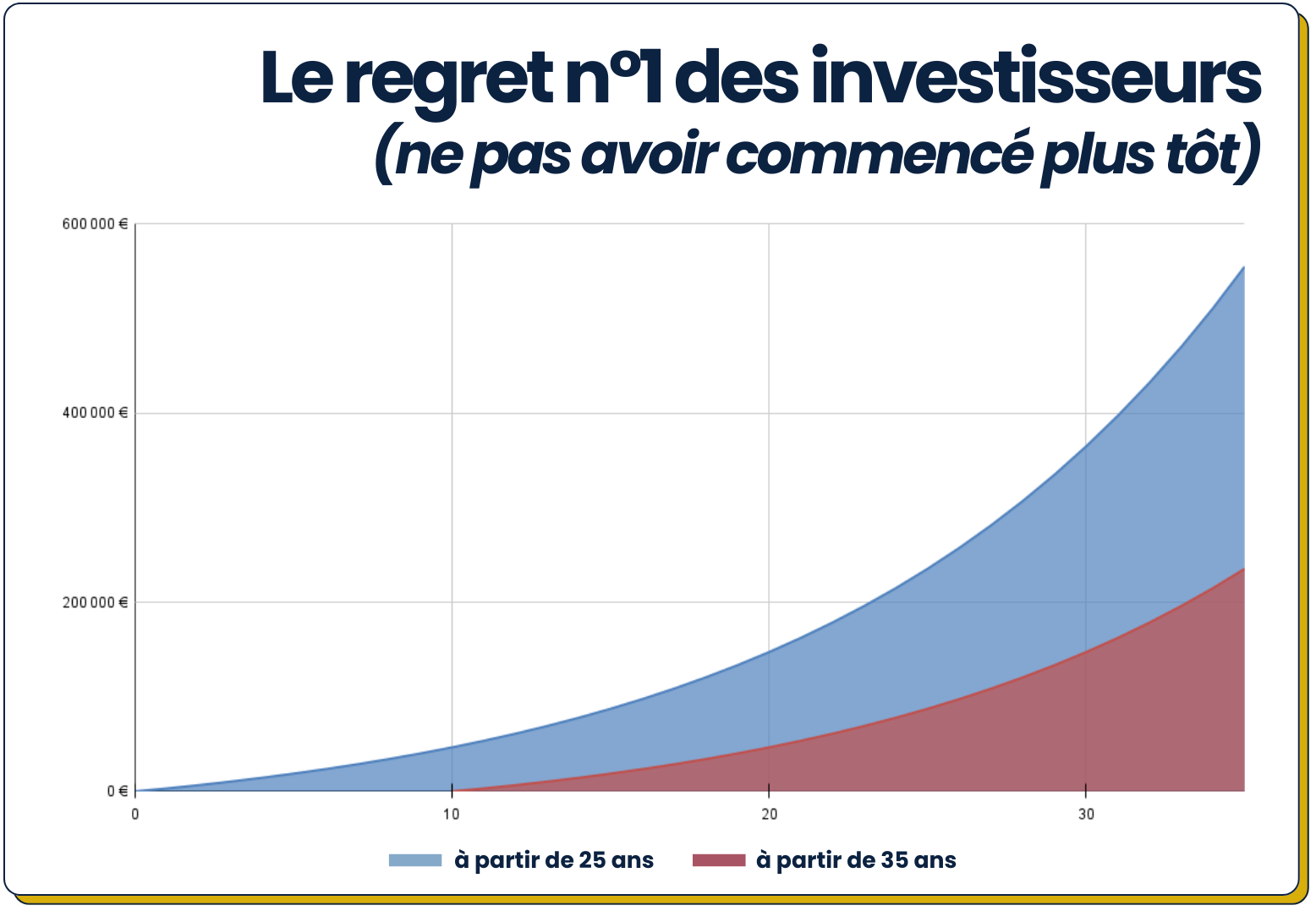

🤦♂️ Le regret n°1 des investisseurs ?

👉 Ne pas avoir commencé plus tôt.

Ce graphique illustre parfaitement un principe fondamental de l’investissement : le temps est votre meilleur allié.

Deux personnes investissent 250 €/mois chaque mois à 8 %/an. L’un commence à 25 ans, l’autre à 35 ans. Seulement 10 ans d’écart… Mais au bout de 35 ans, l’écart de performance dépasse plus de 300 000 €.

Pourquoi ? Parce que les intérêts composés ne récompensent pas les retardataires, mais ceux qui prennent une décision tôt… et qui s’y tiennent.

Plus vous attendez, plus vous sacrifiez du potentiel de croissance. Et non, il n’est jamais « trop tôt » pour investir.

🛑 Le vrai risque, c’est d’attendre encore.

Commencez aujourd’hui. Même petit. Parce que dans 10 ans, vous vous remercierez de ne pas avoir attendu 10 ans de plus.

❌ 436 885,75 € de manque à gagner

Les frais peuvent avoir un impact considérable sur votre patrimoine, en réduisant fortement vos gains. Par exemple, si vous investissez 100 000 € à 7 %/an, l’effet de 3 % de frais annuels est… ⤵️

📊 Une réduction de la performance de plus de 50 % sur 30 ans.

ℹ️ Quelques explications supplémentaires

Les frais de gestion, une petite « gomme invisible » qui efface vos gains à long terme. Prenons un exemple concret :

Si vous investissez 100 000 € à 7 % par an, vous finissez avec 761 226 € après 30 ans. Mais à 3 % de frais annuels, votre capital tombe à 324 340 €…

🛑 … soit une perte de 57,39 % de vos gains.

Imaginez perdre plus de la moitié de vos gains uniquement à cause des frais… et ce, sans même vous en rendre compte au départ. Sur 30 ans, les frais réduisent vos rendements de manière exponentielle, et ils peuvent faire toute la différence.

👉 Choisir les bons produits et minimiser les frais devient donc crucial pour maximiser vos profits et faire travailler l’effet boule de neige des intérêts composés.

👨🏫 Le quiz de la semaine

🖥️ Depuis la loi Pacte, quel est le plafond légal des frais de transaction sur un PEA (pour un ordre passé en ligne) ?1️⃣ 1,2 % par ordre.

2️⃣ 0,5 % du montant de l’ordre.

3️⃣ 10 € maximum par ordre.

4️⃣ Aucun plafond légal.

La réponse dans la prochaine édition de ♔ L’investisseur gagnant !

Vous avez aimé cette newsletter ?

» Cliquez-ici pour accéder à ma formation offerte pour apprendre à investir, assurer votre avenir financier et vous générer des revenus passifs (même si vous commencez de zéro) grâce aux bonnes stratégies éprouvées d’investissement.

Prenez soin de vous et de vos investissements.

Je vous dis lundi prochain, 7h15, dans votre boîte mail,

Matthieu