♔ L'Evidence-Based Investing

Comment investir selon la science ?

Bonjour chers investisseurs gagnants !

Voici la newsletter « L’investisseur gagnant » de la semaine. ⤵️

Ce que vous allez apprendre en lisant cette newsletter en entier :

💓 D’où vient ma passion pour la Bourse ? (l’approche rationnelle qui a changé ma vision de l’investissement)

📣 L’Evidence-Based investing, la philosophie de S’investir (en toute simplicité)

💥 10 jours hors des marchés seulement = -35 136 dollars (ne faites pas cette erreur…)

🌦️ Le « All Weather Portfolio »… (connaissez-vous sa composition ?)

Un grand merci ! Vous êtes déjà plus de 63 000 abonnés à la newsletter. Si celle-ci tombe automatiquement dans vos spams, pensez à basculer cet objet de valeur dans votre boîte mail principale !

🪙 L’EBI : les preuves au service de votre portefeuille

« Value », « Growth », « stratégie à dividendes », « buy and hold », « swing trading », « quantitative investing », « gestion passive », « day-trading », « gestion active », « analyse technique », « buy the dip », etc.

Tout ce lexique, très jargonneux au premier abord, décourage parfois les investisseurs les plus débutants, qui se retrouvent alors perdus.

🤷♂️ Et je les comprends.

Quand on commence à investir, on aimerait que tout soit limpide, avec un plan d’action clair et précis.

Malheureusement, beaucoup hésitent et se demandent : « vers quoi me tourner ? », « quelle stratégie adopter ? », ou encore « qu’est-ce qui fonctionne réellement ? ».

C’est à ce moment précis que l’« Evidence-Based Investing » entre en jeu.

🧑🏫 EBI : de quoi parle-t-on ?

Si vous tombez par hasard sur cette newsletter, ou que vous n’avez encore jamais entendu parler de l’« Evidence-Based Investing »… laissez-moi vous parler de cette philosophie qui m’a fait tomber dans la marmite il y a de cela quelques années, pour faire de moi le grand passionné d’investissement que je suis aujourd’hui.

En français, « l'investissement basé sur les preuves » est une stratégie d'investissement qui repose sur des données empiriques et des recherches académiques pour prendre des décisions d'investissement. En somme, c’est une approche qui vise à optimiser les rendements ajustés au risque en utilisant les connaissances tirées - entre autres - de l'analyse historique des marchés financiers, plutôt que de se baser sur des prédictions ou des spéculations.

⏪ Remontons dans le temps…

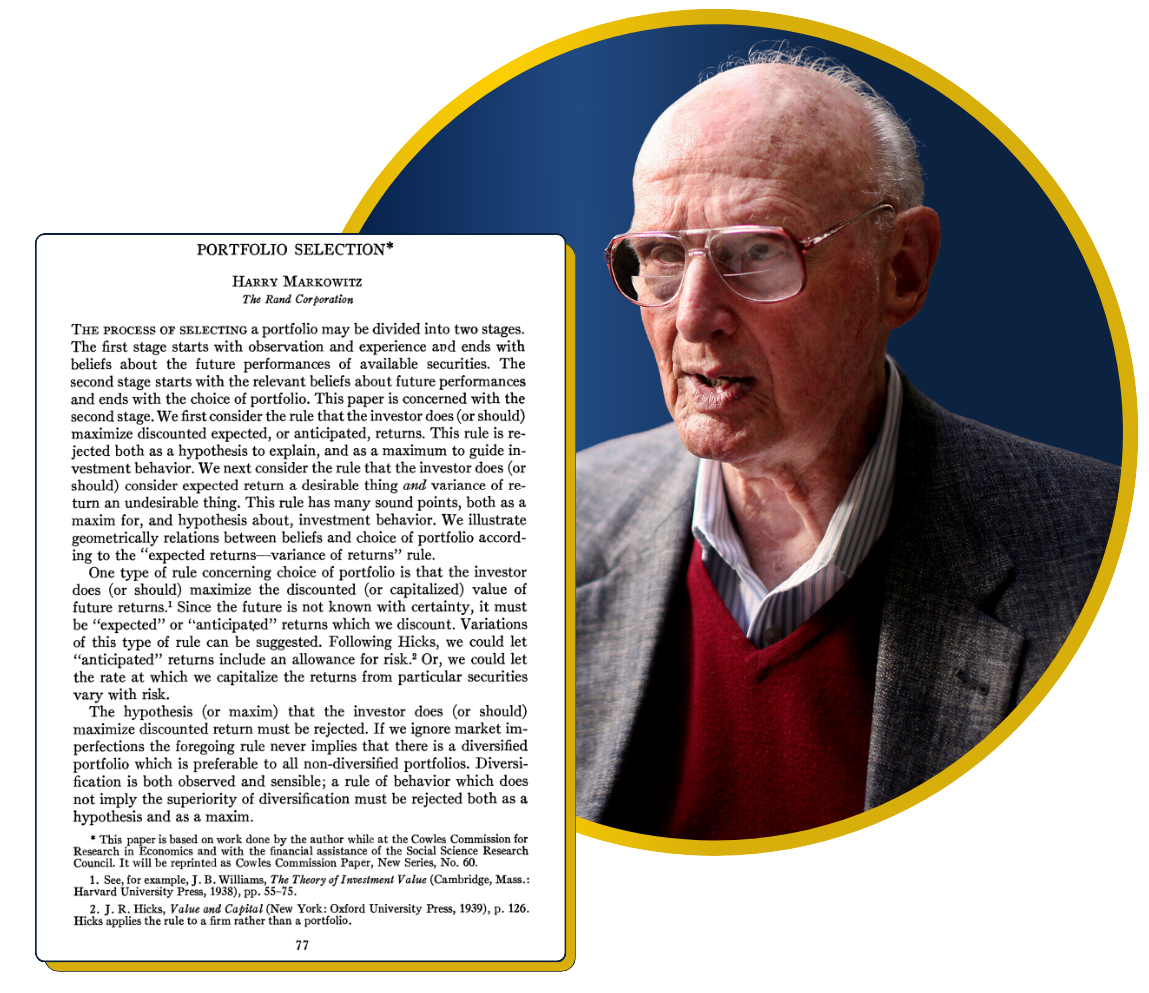

Les racines de l’EBI puisent leurs sources au début des années 1950, quand Harry Markowitz, économiste américain, publie son modèle dit de « diversification efficiente » dans lequel il souligne l’importance de la diversification pour la réduction des risques, avec un papier qui restera célèbre dans l’histoire : celui de « la théorie moderne du portefeuille » (Portfolio Selection, 1952).

Cette approche s’enrichit ensuite sous l’appui de son confrère William Sharpe, avec son papier Capital Asset Prices: A Theory of Market Equilibrium under Conditions of Risk (1964), dans lequel il fournit un cadre pour comprendre la relation entre le risque et le rendement. C’est le fameux modèle CAPM (Capital Asset Pricing Model) ou Modèle d'évaluation des actifs financiers (MEDAF) en français.

Vint ensuite le tour d’Eugene Fama, et son hypothèse d’efficience du marché (Efficient Capital Markets A Review of Theory and Empirical Work, 1970), qui a révolutionné la perception des marchés financiers, en démontrant que les prix des actifs incorporent toutes les informations disponibles à l’instant T, rendant la prédiction des mouvements de marché extrêmement difficile.

Puis c’est au tour de John Bogle, fondateur de Vanguard, qui popularise par la suite les fonds indiciels et apporte une contribution significative en démocratisant l'accès à des stratégies d'investissement basées sur les preuves pour le grand public (fonds indiciels qui plus tard, donneront naissance à nos fameux ETF).

Ces travaux ont posé les jalons et jeté les bases théoriques de l'Evidence-Based Investing, qui a fini par gagner en popularité, notamment soutenu par une longue série de recherches académiques ultérieures et complémentaires, qui ont souligné l'efficacité des bonnes pratiques d’EBI et renforcé les arguments en faveur de cette philosophie d’investissement.

Aujourd'hui, l'Evidence-Based Investing continue d'évoluer, intégrant de nouvelles découvertes et s'adaptant aux dynamiques changeantes des marchés financiers, tout en restant fidèle à son principe de base : que les meilleures décisions d'investissement sont celles soutenues par une approche rationnelle et scientifique et la recherche de preuves empiriques.

🔑 Les principes clés de l'EBI

Si je prends le temps de vous en parler, c’est parce que cela nous concerne tous, en tant qu’investisseurs particuliers.

Je le répète souvent dans mes contenus, mais sur le long terme, la majorité des fonds professionnels finit par sous-performer le marché. Et l’une des raisons est simple, c’est que le marché étant une moyenne, il faut que certains perdent pour que d’autres puissent gagner. C’est ce qu’on appelle le retour à la moyenne.

En ce qui nous concerne, on constate que bien souvent, les performances long terme de l’investisseur moyen sont médiocres, bien en deçà d’un simple indice S&P 500, facilement réplicable avec un ETF.

Entre 2002 et 2021, la performance annualisée de l’investisseur américain moyen était de 3,6 %, contre 9,5 % pour le S&P 500. Autrement dit, bien en dessous de cette moyenne du marché, avec un gap de 5,9 % entre les deux.

Les mis en cause ?

❌ excès de confiance sur les marchés ;

❌ excès de transactions engendrant des frais supplémentaires ;

❌ utilisation de stratégies inefficaces ;

❌ manque de maitrise sur ses propres décisions d’investissement ;

etc.

Les raisons sont multiples.

Mais, c’est justement ce gap qu’il est possible d’aller gommer grâce à l’Evidence-Based Investing.

De quelle manière ?

Avec des pratiques très simples, comme :

📉 ne pas chercher à tout prix à anticiper les mouvements du marché à court terme (éviter le market timing) ;

⛏️ ne pas sélectionner des actions individuelles au sein d’un indice (éviter le stock picking) ;

🥋 investir de façon disciplinée, sans se croire plus intelligent que le marché.

👀 Deux exemples concrets

Si à ce stade de la lecture, l’Evidence-Based Investing est pour vous, un concept obscur, voire cryptique, je vous propose deux exemples pour vous montrer comment on peut utiliser l’EBI à votre compte comme « framework », un outil d’aide à la décision pour optimiser vos investissements. ⤵️

1️⃣ DCA vs Lump Sum : investir une petite somme à intervalles réguliers ou une grosse somme d’un seul coup ?

C’est le fameux dilemme du DCA ou du Lump Sum.

Alors, justement…

Qu’en dit la recherche ?

Quelles sont les preuves empiriques ?

Et finalement, quelle est la solution la plus optimisée pour notre portefeuille ?

Si on en croit les données du graphique ci-dessus, dans le cadre d’un portefeuille 60/40 (composé à 60 % d’actions du S&P 500 et 40 % d’obligations du Trésor américain à 5 ans), la stratégie du Lump sum surperforme celle du DCA dans 94,9 % du temps, avec une surperformance moyenne de 17,5 % sur 60 mois (5 ans).

2️⃣ Market timing : je vous expliquais plus haut pourquoi faire du market timing était une mauvaise pratique pour l’investisseur particulier.

Oui, mais pour quelles raisons ?

Tout simplement parce que« timer » le marché est une chose très complexe, et comme les marchés sont imprévisibles, il est très compliqué d’être précis dans cet exercice. En effet, il est très peu probable que vous réussissiez à acheter vos actifs lorsque le marché est exactement au plus bas et les vendre lorsqu’il est exactement au plus haut.

📊 Et, tout le temps où votre argent n’est pas investi sur les marchés, vous manquez des opportunités.

À titre d’exemple, 10 000 dollars investis sur le S&P 500 entre janvier 2003 et décembre 2022 avec une stratégie « buy and hold » (acheter et tenir sa position) seraient devenus 64 844 dollars.

En revanche, en manquant les 10 meilleurs jours du marché seulement (autrement dit environ 0,13 % du temps total), le manque à gagner aurait été de 35 136 dollars.

En manquant les 40 meilleurs jours du marché, on obtient même une performance négative, puisque les 10 000 dollars seraient devenus 8 048 dollars, et pour les 60 meilleurs jours de manqués, à peine plus de 4 205 dollars…

Rappel : les performances passées ne préjugent pas des performances futures.

✅ Avantages de l'Evidence-Based Investing

L’approche EBI présente finalement de très nombreux avantages pour les investisseurs souhaitant développer leur patrimoine efficacement sur le long terme.

Voici ceux à retenir. ⤵️

1️⃣ La réduction des risques : en s'appuyant sur des données historiques et la recherche académique, l'EBI favorise la diversification et minimise les risques pour votre portefeuille.

2️⃣ Une prise de décision objective : l'EBI permet d’éliminer les biais émotionnels et subjectifs en proposant une approche rationnelle pour guider les choix d'investissement.

3️⃣ La simplicité et la transparence : les approches basées sur les preuves sont souvent plus simples et plus faciles à comprendre pour les investisseurs particuliers. Car, pour rappel 🧙♂️ : « La simplicité est la sophistication suprême. » (Léonard de Vinci).

4️⃣ Une plus grande efficience des coûts : en privilégiant les fonds indiciels et les stratégies à faible rotation au sein du portefeuille, l'EBI tend à réduire au plus bas les coûts de transaction et de gestion, améliorant in fine le rendement net pour l'investisseur.

5️⃣ Un alignement total sur les objectifs à long terme : l'EBI encourage une vision à long terme de l'investissement, alignée sur les objectifs financiers personnels, en évitant les réactions impulsives aux fluctuations de marché à court terme.

The last but not the least…

Et, c’est ce que j’apprécie par-dessus tout avec cette philosophie. ⤵️

6️⃣ L’humilité : en l’absence de boule de cristal pour prédire l’avenir des marchés financiers, l’Evidence-Based Investing nous rend humbles, là où certains investisseurs un peu trop audacieux se cassent les dents sur des stratégies inefficaces, voire dangereuses.

📣 Nos positions

Que l’on soit partisan ou non de cette philosophie d’investissement, c’est pour toutes ces raisons que chez S’investir, nous considérons l’Evidence-Based Investing comme l’horizon indépassable et la meilleure stratégie pour l’investisseur particulier. C’est, par essence, l’approche idéale pour optimiser vos gains sur le long terme, en vous faisant gagner du temps, et en évitant de perdre le moins d’argent possible.

Et c’est toute la philosophie que S’investir tente de mettre en avant au travers des contenus proposés, loin des promesses de gains fumeuses qu’encore beaucoup trop d’influenceurs promettent à leur audience…

Si vous n’avez pas encore investi et que vous souhaitez en savoir plus sur la question, vous pouvez accéder à notre formation offerte, dans laquelle je vous montre comment investir pour protéger votre avenir financier et vous générer des revenus passifs (même si vous débutez) grâce aux bonnes stratégies éprouvées d’investissement.

✅ Un portefeuille mythique

Dans la dernière édition, je vous posais la question suivante : « En Bourse, à quoi fait référence le biais de statu quo ? ».

Génial, vous avez été près de 90 % à répondre correctement à cette question !

La réponse, vous l’aviez devinée, était... ⤵️

La tendance des investisseurs à maintenir leurs positions existantes sans les remettre en question ou les ajuster.

➕ Quelques explications supplémentaires

👟 Le biais de statu quo, c'est un peu comme garder ses vieilles baskets confortables plutôt que d'essayer une nouvelle paire potentiellement plus adaptée.

En bourse, ce biais se traduit par une réticence à modifier son portefeuille, même face à de meilleures opportunités. Cela peut venir de la peur du changement, ou d'un attachement à nos actifs, même si cela est sous-optimal, et c’est un comportement qui peut limiter notre capacité à optimiser nos investissements et notre portefeuille. Ignorer de nouvelles informations ou possibilités d'investissement parce qu'on préfère ce qu'on connaît déjà peut nous faire rater des gains potentiels.

C'est pourquoi il est important de rester ouvert et de réviser tous les ans notre stratégie d'investissement pour s'assurer qu'elle est toujours alignée avec nos objectifs financiers.

On passe à la question de la semaine ! ⤵️

Quelle est la répartition d'actifs recommandée par Ray Dalio dans son portefeuille iconique « All Weather Portfolio » ?

1️⃣ 50 % en actions, 30 % en obligations et 20 % en matières premières.

2️⃣ 30 % en actions, 55 % en obligations, 7,5 % en or et 7,5 % en matières premières.

3️⃣ 40 % en actions, 40 % en obligations, 10 % en or et 10 % en immobilier.

ℹ️ Indice

Ce portefeuille est conçu pour fournir des rendements constants en s'adaptant à toutes les conditions économiques, sans nécessiter de prévision des marchés.

La réponse dans la prochaine édition de ♔ L’investisseur gagnant !

Vous avez aimé cette newsletter ?

Si vous souhaitez aller plus loin, vous pouvez accéder à notre formation offerte. Apprenez à investir pour protéger votre avenir financier et vous générer des revenus passifs (même si vous débutez) grâce aux bonnes stratégies éprouvées d’investissement.

Prenez soin de vous et de vos investissements.

Je vous dis lundi prochain, 7h15, dans votre boîte mail,

Matthieu

Bonjour Matthieu, tout à abord merci pour votre travail, c'est un plaisir de vous lire chaque semaine. La newsletter de cette semaine m'a fait beaucoup réfléchir et a remis ma stratégie d'investissement en doute. Ma question est la suivante: Pourquoi enseigner le DCA aux débutants alors que cette stratégie semble moins performer en moyenne en comparaison au Lump Sum ? De plus si on épargne tous les mois 100€ de côté faut-il les investir tous les mois mois avec du DCA ou bien tout garder de côté pour investir 1200€ d'un coup tous les ans ?

Merci d'avance et bonne journée !