♔ L'outil imbattable pour sécuriser votre patrimoine

L'assurance-vie française… en mieux ?

Bonjour chers investisseurs gagnants !

Voici la newsletter « L’investisseur gagnant » de la semaine. ⤵️

Ce que vous allez apprendre en lisant cette newsletter en entier :

🥇 La meilleure banque en ligne en 2024 ? (+ comparatif complet en description)

🦸 Le superpouvoir de ce placement sur votre patrimoine (je vous explique tout)

🤯 Quelle est cette action qui s’échange à près de trois quarts de million de $ ?

Un grand merci ! Vous êtes déjà plus de 77 000 abonnés à la newsletter. Si celle-ci tombe automatiquement dans vos spams, pensez à basculer cet objet de valeur dans votre boîte mail principale !

🥇 Qui décrochera la médaille d’or ?

Cartes bancaires, frais, service client, ergonomie, avis…

Quelle banque en ligne propose vraiment la meilleure offre du marché ?

BoursoBank, Revolut, Fortuneo, Hello bank!, N26… qui se démarque réellement ?

La réponse dans ce nouveau comparatif complet des 10 meilleures banques en ligne en 2024 (+ mon tableur à télécharger en description). ⤵️

📊 L’assurance-vie française… en mieux ?

L'assurance-vie est un outil d'investissement bien connu des Français, mais avez-vous déjà entendu parler des avantages uniques de l'assurance-vie luxembourgeoise ? Moins médiatisée, cette option offre pourtant des bénéfices considérables en termes de sécurité, de flexibilité d'investissement et d'optimisation fiscale. Si vous cherchez à protéger et à faire croître votre patrimoine dans un contexte incertain, l'assurance-vie luxembourgeoise mérite toute votre attention. ⤵️

🧑🏫 Qu'est-ce qu'une assurance-vie luxembourgeoise ?

Une assurance-vie luxembourgeoise est un contrat d'assurance-vie souscrit et géré au Luxembourg. Ce qui distingue ce type de contrat, c'est son cadre réglementaire particulièrement protecteur pour les investisseurs.

L’un des aspects les plus notables est le « triangle de sécurité », un mécanisme qui garantit que vos actifs sont séparés de ceux de l’assureur. En clair, même si l'assureur rencontre des difficultés financières, vos fonds restent protégés et inaccessibles aux créanciers. Cette caractéristique en fait une option très sécurisante pour les investisseurs.

En plus de cette protection accrue, l'assurance-vie luxembourgeoise permet une grande diversification des actifs. Contrairement aux contrats traditionnels, vous n'êtes pas limité aux fonds euros et unités de compte classiques. Vous pouvez investir dans une vaste gamme d'actifs : fonds spécialisés, actions, obligations, et même des actifs alternatifs comme le private equity. Cette flexibilité unique vous permet de construire un portefeuille véritablement personnalisé.

🎯 À qui l'assurance-vie luxembourgeoise est-elle destinée ?

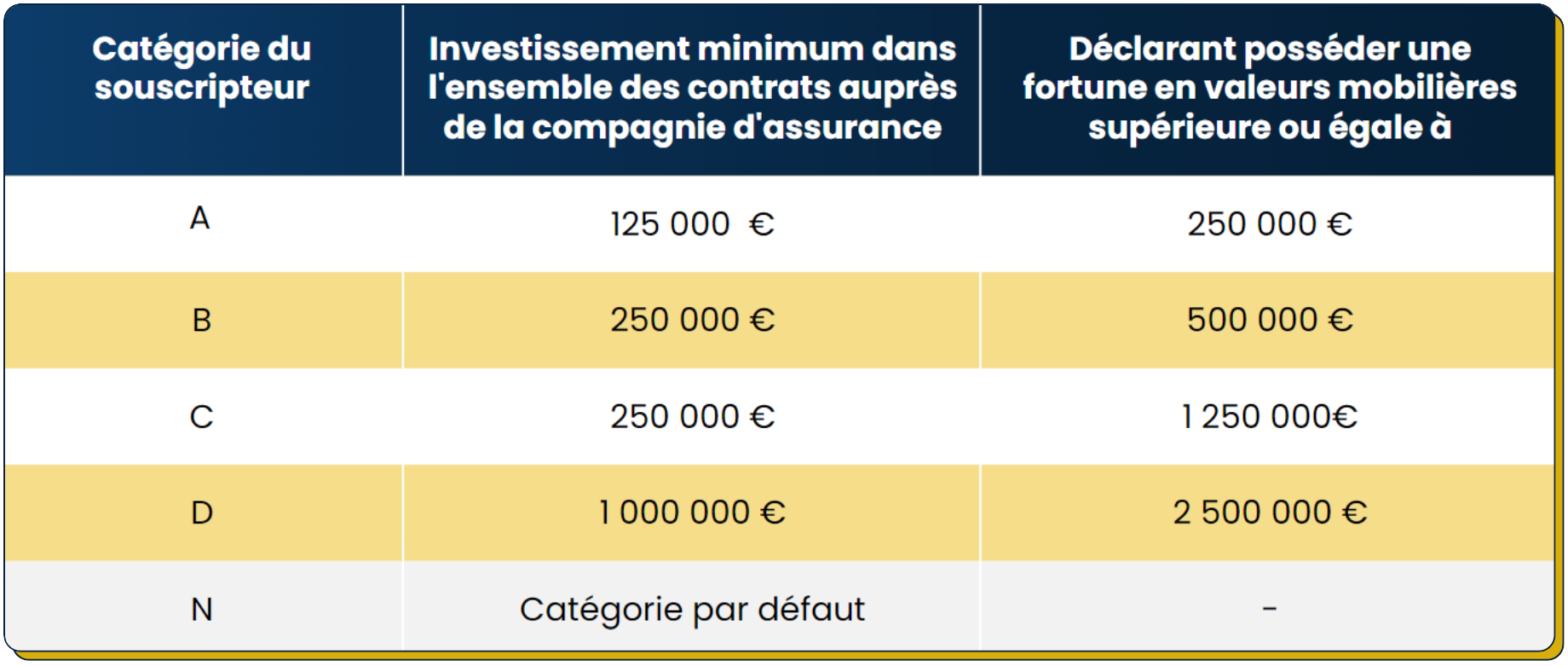

L'assurance-vie luxembourgeoise est idéale pour les investisseurs qui disposent d'un capital conséquent, généralement à partir de 250 000 €. Elle est parfaite pour ceux qui cherchent à diversifier leur portefeuille à l'international tout en profitant d'une protection renforcée.

Ce type de contrat convient également aux personnes souhaitant optimiser leur fiscalité, surtout si elles ont des projets d'expatriation ou des intérêts financiers dans plusieurs pays. Que vous soyez un investisseur expérimenté à la recherche d'une gestion personnalisée ou que vous vouliez simplement explorer une gamme étendue d'actifs, l'assurance-vie luxembourgeoise peut offrir des solutions adaptées à vos objectifs financiers.

✅ Les avantages de l'assurance-vie luxembourgeoise

Opter pour une assurance-vie luxembourgeoise, c'est bénéficier de plusieurs atouts majeurs qui en font une option de choix pour optimiser et sécuriser votre patrimoine. Voici les principaux avantages de ce type d’investissement. ⤵️

🔒 Une sécurité renforcée : le « triangle de sécurité » et le statut de « créancier super privilégié » assurent que vos actifs sont protégés en cas de défaillance de l’assureur. Vous êtes remboursé en priorité avant même les créanciers ordinaires.

🤸♂️ Une flexibilité d’investissement accrue : vous pouvez investir dans une gamme étendue d'actifs, bien au-delà des options classiques offertes par les assurances-vie traditionnelles. Cette flexibilité permet d’adapter votre portefeuille à vos besoins et objectifs financiers.

🪙 La neutralité fiscale : l'assurance-vie luxembourgeoise s’adapte aux lois fiscales du pays de résidence du souscripteur, sans imposition propre au Luxembourg. Cela permet d'éviter une double imposition et de profiter des avantages fiscaux du pays où vit l'investisseur.

🌍 Une diversification des devises et une gestion personnalisée : vous pouvez choisir des investissements libellés dans différentes devises, réduisant ainsi les risques de change. De plus, la possibilité d'avoir une gestion personnalisée via des fonds internes dédiés (FID) et des mandats de gestion permet d'aligner votre portefeuille sur vos objectifs spécifiques.

⚠️ Les inconvénients à considérer

Mais avant de vous décider, gardez à l'esprit que l'assurance-vie luxembourgeoise a aussi ses limites. Voici quelques aspects à considérer pour être sûr que cette option est la meilleure pour vous. ⤵️

🚪 Un ticket d'entrée élevé : comme on l’a vu plus haut, l'accès à ces contrats nécessite généralement un investissement minimum de 250 000 €, ce qui peut limiter leur accessibilité aux petits investisseurs.

📈 Des frais d'entrée et de gestion plus élevés : les frais d'entrée peuvent atteindre jusqu'à 5 %, avec des frais de gestion annuels oscillant entre 1 % et 1,4 %, auxquels s’ajoutent des coûts pour certains types d'actifs. Ces frais doivent être pris en compte dans la rentabilité globale de l’investissement.

📉 La question du fonds euros : cette option n'est pas présente dans les contrats luxembourgeois. Seules certaines filiales françaises au Luxembourg proposent un fonds en euros, mais avec des performances généralement moins attractives qu’en France.

🗂️ Une plus grande complexité administrative : la souscription à une assurance-vie luxembourgeoise peut nécessiter des démarches administratives plus lourdes, et la documentation peut être plus complexe, surtout pour les investisseurs internationaux.

Finalement, l'assurance-vie luxembourgeoise est une solution haut de gamme, idéale pour les investisseurs fortunés recherchant une diversification maximale dans un cadre juridique ultra-sécurisé. Grâce au triangle de sécurité et au statut de créancier super privilégié, ce contrat protège votre patrimoine tout en offrant des opportunités d'investissement variées, des fonds euros aux stratégies sur-mesure en passant par l'immobilier.

Avec sa flexibilité et l'accès à des classes d'actifs exclusives, l'assurance-vie luxembourgeoise est parfaitement adaptée aux stratégies de diversification sophistiquées. Cependant, il est important de prendre en compte les barrières à l'entrée, comme les montants minimums élevés et les frais associés.

Pour ceux qui cherchent des solutions plus classiques, une assurance-vie française peut suffire. Mais pour les grandes fortunes en quête d'ingénierie patrimoniale avancée, le Luxembourg est un choix de premier ordre.

📊 Prêt à sécuriser et diversifier votre patrimoine comme jamais auparavant ?

Réservez votre consultation découverte dès aujourd’hui avec notre cabinet S’investir Conseil et profitez de notre expertise pour élaborer ensemble, une stratégie sur mesure et maximiser la sécurité et le potentiel de croissance de votre patrimoine. ⤵️

🤯 ¾ de million de dollars

👏 Les abonnés de ♔ L’investisseur gagnant sont très forts…

C’est encore une bonne réponse pour la majorité d’entre vous !

Vous avez été 58 % à répondre correctement à la question « Quelle entreprise japonaise a été au centre du plus grand scandale comptable des années 2010, après avoir été accusée d'avoir gonflé ses bénéfices pendant des années ? ».

Voici la réponse à la question. ⤵️

📊 Toshiba.

➕ Quelques explications supplémentaires

En 2015, Toshiba s'est retrouvé au cœur d'un scandale comptable majeur qui a secoué le monde des affaires. L'entreprise japonaise, autrefois très respectée, a été accusée d'avoir artificiellement gonflé ses bénéfices pendant plusieurs années en manipulant ses comptes. Cette fraude comptable consistait à minimiser les coûts et à exagérer les profits, créant ainsi une image trompeuse de sa performance financière.

Lorsque le scandale a éclaté, il a mis en lumière des manipulations comptables flagrantes et une pression intense sur les employés pour falsifier les chiffres. Plusieurs dirigeants de Toshiba, dont le PDG, ont dû démissionner, et l'entreprise a été contrainte de réviser ses résultats financiers. Ce scandale a non seulement ébranlé la confiance des investisseurs, mais a également exposé les faiblesses de la gouvernance d’entreprise au Japon, soulignant le besoin urgent de réformes pour améliorer la gestion financière des grandes entreprises.

👨🏫 Le quiz de la semaine

Oui, c’est possible. ⤵️

📊 Quelle est l’action la plus chère jamais échangée sur une bourse, atteignant plus de 700 000 dollars par action ?1️⃣ Berkshire Hathaway.

2️⃣ Seaboard Corporation.

3️⃣ NVR, Inc.

ℹ️ Indice

L’entreprise en question n’a jamais connu de fractionnement d’action (ou split).

La réponse dans la prochaine édition de ♔ L’investisseur gagnant !

Vous avez aimé cette newsletter ?

Si vous souhaitez aller plus loin, vous pouvez accéder à ma formation offerte. Apprenez à investir pour protéger votre avenir financier et vous générer des revenus passifs (même si vous débutez) grâce aux bonnes stratégies éprouvées d’investissement.

Prenez soin de vous et de vos investissements.

Je vous dis lundi prochain, 7h15, dans votre boîte mail,

Matthieu